Erläuterung der Grundbausteine unseres Kreditgeldsystems

In den Medien findet sich oft eine Aussage wie „Die Europäische Zentralbank druckt Geld und erhöht so die Geldmenge“. Aber: Wie kommt dieses Geld in den Umlauf? Darüber steht sehr selten etwas geschrieben. Wenn Du davon ausgeht, dass die Europäische Zentralbank das Geld beispielsweise dem Staat schenkt und so die Geldmenge erhöht, dann wirst Du Dich erfahrungsgemäß gleich ziehmlich wundern.

Im Folgenden beschreibe ich, welche Rolle die Europäische Zentralbank und die Geschäftsbanken bei der Bereitstellung unsere Geldes spielen.

Begriffe, zur Beschreibung des Geldsystems

Um zu Wissen, wie unser Geld entsteht und vergeht, brauchst Du die folgenden Begriffe:

Kreditgeldsystem: Die Bezeichnung für unser Geldsystem. Warum es diesen Namen trägt, wird Dir nach Lektüre dieses Beitrags klar sein.

2-stufiges Bankensystem:

- Die Europäische Zentralbank bildet die erste Stufe.

- Geschäftsbanken bilden die zweite Stufe. Geschäftsbanken sind die Banken, bei denen Menschen und Unternehmen ihre Bankkonten haben und bei denen sie Kredite bekommen.

3 Geldarten:

Zentralbank-Bargeld. Oder einfach: Bargeld.

Zentralbank-Buchgeld. Zentralbank-Buchgeld kann bei der Europäischen Zentralbank gegen Bargeld (Zentralbank-Bargeld) getauscht werden.

Giralgeld. Oder Geschäftsbanken-Giralgeld, oder Geschäftsbanken-Buchgeld. Dazu gehören das Geld auf den Girokonten, die Termineinlagen und die Spareinlagen bei den Geschäftsbanken.

Vorgänge in unserem Geldsystem

Was hat es mit den 3 Geldarten auf sich? Wer verwendet welches Geld? Wer bringt es in Umlauf? Und wie vergeht es wieder? Im Folgenden beschreibe ich die Vorgänge in unserem Geldsystem, mit deren Kenntnis sich die vorstehenden Fragen beantworten lassen. Es sind die Vorgänge:

- Tausch Gut gegen Bargeld

- Bargeld einzahlen

- Bargeld abheben

- Geschäftsbank beschafft sich Bargeld

- Geschäftsbank beschafft sich Zentralbank-Buchgeld

- Geschäftsbank zahlt Zentralbankgeld zurück

- Gewinnausschüttung der Zentralbank

- Überweisungen von Giralgeld

- Aufnahme von Krediten

- Tilgung von Krediten

- Einen faulen Kredit abschreiben

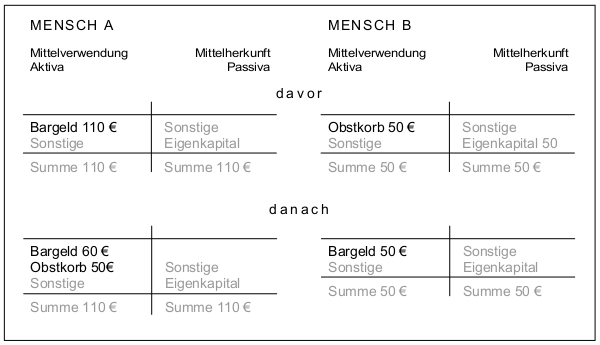

1. Tausch Gut gegen Bargeld

Fangen wir mit der sichtbarsten Verwendung von Geld an: Ein Mensch A kauft von Mensch B sagen wir einen Obstkorb für 50€ und bezahlt mit Bargeld. Bargeld und Gut wechseln den Eigentümer. In Bilanzdarstellung sieht das folgendemaßen aus:

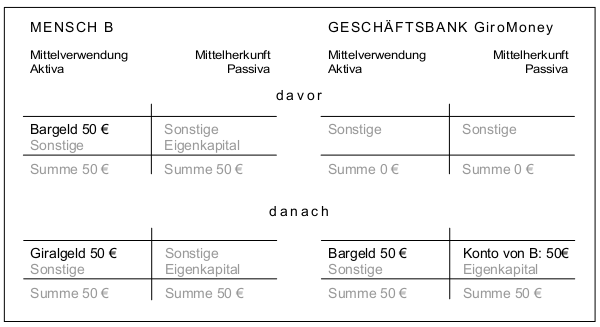

2. Bargeld einzahlen

Mensch B zahlt nun das Geld auf sein Girokonto bei der Geschäftsbank GiroMoney ein. Er tauscht Bargeld gegen Giralgeld.

3. Bargeld abheben

Mensch A ist auch Kunde bei der Geschäftsbank Giromoney. Er geht zum Automaten und hebt 20€ ab. Er tauscht so sein Giralgeld auf seinem Girokonto gegen Bargeld.

4. Geschäftsbank beschafft sich Bargeld

Woher hat die Geschäftsbank das Bargeld?

- Im günstigen Fall aus Einzahlungen.

- Oder sie hat bei der Europäischen Zentralbank Zentralbank-Buchgeld gegen Bargeld getauscht.

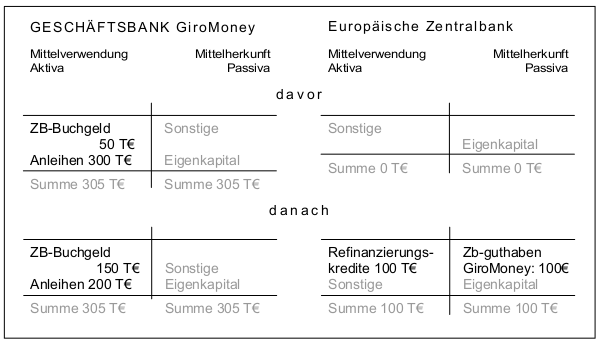

5. Geschäftsbank beschafft sich Zentralbank-Buchgeld

Woher hat die Geschäftsbank Zentralbank-Buchgeld?

- Im günstigen Fall hat jemand von einer anderen Geschäftsbank aus eine Überweisung durchgeführt (siehe Vorgang 8).

- Sie leiht es sich von anderen Geschäftsbanken (Interbankenmarkt, Geldmarkt).

- Sie leiht es sich von der Europäischen Zentralbank.

Die Europäische Zentralbank bestimmt, zu welchen Konditionen die Geschäftsbanken bei ihr Zentralbank-Buchgeld leihen können. Sie bestimmt den Zinssatz, die Laufzeit und die Qualität der Sicherungen, die die Bank übergeben muss. Typischerweise muss die Geschäftsbank gut geratete Anleihen übergeben. Im Zuge der Finanzkrise hat die EZB die geforderte Güte der Anleihen deutlich gesenkt. Eine typische Laufzeit wären 3 Monate.

Kommt ein solches Kreditgeschäft zustande, dann schöpft die Zentralbank das Zentralbank-Buchgeld, indem sie eine entsprechende Summe auf der Passivseite ihrer Bilanz einbucht.

Auf der Aktivseite verbucht sie die übergebenen Sicherheiten. (Das sieht buchungstechnisch stimmig aus, ist aber von der Logik der Geldschöpfung einer Zentralbank nicht notwendig. Die ersten Deutsche Mark der Bundesbank nach dem Krieg wurden damals auf der Aktivseite mit „Forderungen an den Währungsraum“ gegengebucht.)

Für die folgende Darstellung in Bilanzform nehme ich an, dass die Geschäftsbank GiroMoney bei der Europäischen Zentralbank einen Kredit von 100 T€ aufnimmt.

Das Festlegen der Kreditkonditionen für Zentralbank-Buchgeld, insbesondere des Zinses, ist das Hauptinstrument der Europäischen Zentralbank mit dem sie versucht, unser Geldsystem zu steuern.

Wer sich mit den genauen Modalitäten beschäftigen will, wird die folgenden Begriffe finden: Leitzins, Wertpapierpensionsgeschäft, Einlagenfaszilität, Lender of Last Ressort. Weitere Instrumente der EZB: Offenmarktgeschäfte, Devisengeschäfte.

6. Geschäftsbank zahlt Zentralbank-Buchgeld zurück

Nach Ablauf der Kreditlaufzeit für das Zentralbank-Buchgeld muss die Geschäftsbank das geliehene Zentralbank-Buchgeld zurückzahlen und den Zins dazu.

7. Gewinnausschüttung der Zentralbank

Die Zinsen, die die Europäische Zentralbank von den Geschäftbanken erhält, werden zu Bezahlung der laufenden Kosten verwendet. Der Gewinn wird an die Mitgliedsstaaten überwiesen. Auch auf diesem Weg kommt also etwas Zentralbank-Buchgeld zu den Geschäftsbanken.

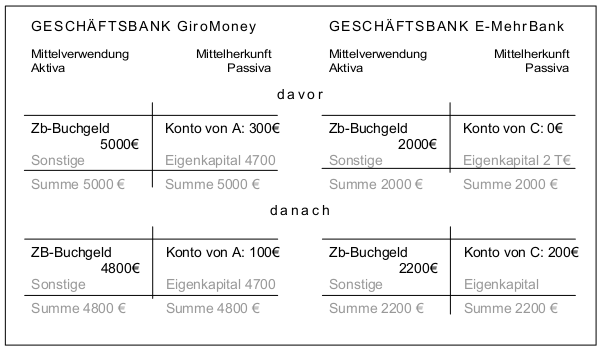

8. Überweisungen von Giralgeld

Mensch A überweist von seinem Girokonto bei der Geschäftsbank GiroMoney 85€ auf das Konto von Mensch C bei der Geschäftsbank EinfachMehrBank. Das wird gehandhabt, wie Barabheben von As Konto und Einzahlen auf Cs Konto, nur dass die Transaktion online mit Zentralbank-Buchgeld abgewickelt wird.

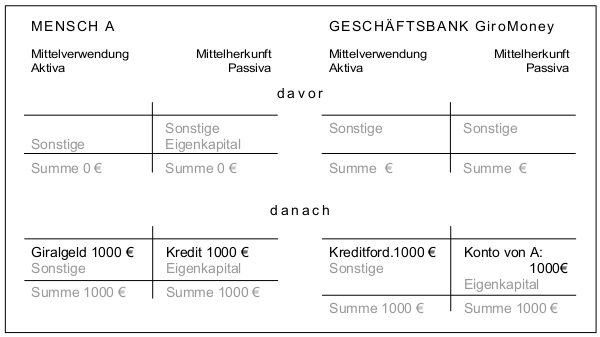

9. Aufnahme von Kredit

Eine Art, wie Giralgeld entsteht, ist Bargeld bei einer Geschäftsbank auf ein Konto eingezahlen (Vorgang 3). Der größere Teil des Giralgelds entsteht so: Jemand nimmt einen Kredit bei einer Geschäftsbank auf.

Mensch A nehme bei der Geschäftsbank GiroMoney 1.000€ Kredit auf. GiroMoney prüft die Einkommenssituation von A und räumt einen Kredit von 1.000€ ein, und zwar so: Auf der Aktivseite ihrer Bilanz bucht sie Kreditforderungen an A in Höhe von 1.000€ ein. Auf der Passivseite erhöht sie den Kontostand von A um 1.000€.

Beachte, dass die Geschäftsbank bei Vergabe des Kredites Giralgeld schöpft.

10. Tilgung von Krediten

Wenn A seinen Kredit tilgt, dann werden die Kreditforderungen an A wieder ausgebucht und der Kontostand von A entsprechend reduziert.

A muss dann noch die vereinbarten Zinsen zahlen. Sie werden von seinem Konto abgebucht und als Ertrag für die Bank eingebucht.

11. Einen faulen Kredit abschreiben

Was passiert, wenn A den Kredit nicht zurückzahlen kann? Dann schreibt die Bank den Kredit ab. Sie bucht auf der Aktivseite der Bilanz die Kreditforderungen aus und bucht auf der Passivseite einen Verlust.

Das ist insofern ein interessanter Punkt, weil die Geschäftsbank zwar den Kredit mit selbst geschöpftem Giralgeld vergeben kann, wenn der Kredit aber nicht zurückbezahlt wird, dann vermindert das das Eigenkapital der Geschäftsbank.

Anwendung: Wie kommt der Geldschein von der Druckerei in mein Portemonai?

Es könnte so laufen: Die Europäische Zentralbank beauftragt die Gelddruckerei mit dem Druck einer neuen Serie 10€-Scheine. Die Kosten dafür bezahlt die Europäische Zentralbank mit dem von ihr geschöpften Zentralbank-Buchgeld. (Und ich meine, sie verrechnet das mit ihren Zinseinnahmen.) Im Zuge ihrer üblichen Tätigkeit vergibt die Zentralbank einen Kredit an die Geschäftsbank GiroMoney um GiroMoney mit Zentralbank-Buchgeld zu versorgen. Giromoney überlässt der Europäischen Zentralbank eine AAA-Anleihe und verbucht das Zentralbank-Buchgeld. GiroMoney hat in letzter Zeit einige Kredite vergeben und erwartet nun, dass die Kreditnehmer einen Teil des Giralgeldes in Bar abheben wollen. Sie tauscht bei der Zentralbank einen Teil des Zentralbank-Buchgeldes gegen Bargeld. Und dann hebt irgendwann einer der Kreditnehmer etwas von seinem Konto ab und hält einen der frisch gedruckten 10€-Scheine in der Hand.

Ist das bekannt?

Die Bausteine sind bekannt und werden in den Lehrbüchern zur Geldpolitik dargestellt. Auch Studierende der Wirtschaftswissenschaften, die das Geldwesen nicht schwerpunktmäßig studieren, erfahren davon, aber nur als ein Teil einer Vorlesung zur allgemeinen Makroökonomik. Die Konsequenzen aus dieser institutionellen Ausgestaltung werden hingegen nicht gezogen. Geld spielt den Analysemodellen kaum eine Rolle und wenn, wird es nicht als Kreditgeld modelliert. Vergleiche dazu den Beitrag aus Themenfeld T0: Offene Fragen, Kaum Ahnung vom Geld. Die Europäische Zentralbank hat auf ihrer Website ihre gesetzlichen Grundlagen veröffentlicht. Dort finden sich auch Abschnitte, die die Instrumente beschreiben (EZB, Abschnitt 4.2). Leichter lesebar sind die Instrumente im Wikipediaartikel zu Zentralbank dargestellt. Eine direkte Ausgabe von Geld gehört nicht dazu.

Fragen und Antworten

Wenn die Zentralbank kein Geld druckt, um die Geldmenge zu erhöhen, was macht sie dann?

Sie bestimmt den Leitzins und versucht so, die Kreditvergabe der Geschäftsbanken zu stimulieren oder zu bremsen.

Kann die Zentralbank die Geldmenge steuern?

Sie kann die Zinsen für die Kredite festlegen. Sie kann aber niemanden zwingen, einen Kredit aufzunehmen. Andererseits wird sie einer Geschäftsbank, die Zentralbankgeld braucht, den Kredit gewähren, denn Kunden die kein Geld abheben können oder eine zahlungsunfähige Bank sind für das Geldsystem ein Risiko.

Ich will an dieser Stelle auch in Erinnerung rufen, dass die Dynamiken in unserem Kreditgeldsystem insgesamt unzureichend verstanden sind. Siehe dazu die Übersicht Für Interessierte am Geldsystem. Es stellt sich also nicht nur die Frage, nach den Instrumenten der Geldpolitik sondern auch nach den Zielen.

Welche Bedeutung hat die Mindestreservepflicht für die Geschäftbanken?

In der aktuellen Ausgestaltung hat die Mindestreservepflicht für die Geschäftsbanken kaum eine Bedeutung für die Geldpolitik. Die Geschäftsbanken müssen zur Zeit 1% der Guthaben, die eine Laufzeit von bis zu 2 Jahren haben, an Zentralbankgeld in Reserve haben.

Nachtrag

Jetzt hatte ich eigentlich gedacht, damit das Wesentliche zu den Spielregeln unseres Geldsystems gesagt zu haben. Dann habe ich versucht, das Ganze als SimulationsSet zu gestalten, Geldschöpfung zum Nachspielen. Und dabei habe ich festgestellt, dass ich einige Vorgänge nicht beachtet habe, die auch noch Wesentlich sind. Den Einstieg in diese Vorgänge findest Du, wenn Du überlegst, wie die Banken Zinsen verbuchen und ihren Bankmitarbeitern die Löhne auszahlen. Das SimulationsSet ist im Werden und kommt hoffentlich diesen Herbst auf den Markt.

Links

Die unverstandene Welt der Banken

Eine Einführungsreihe zur Funktionsweise des Bankensystems.